纸浆是由各种植物纤维作为原材料,经过多种繁复的制作工艺塑造而成的纤维类物质。依据原材来源、制造工艺以及精细程度的差异,纸浆可被细化为众多细致的种类,并在造纸、人造纤维、塑料、化工等多个行业有着广泛的应用。依照制浆原材料的特性来划分,纸浆主要可包括废纸浆、木浆及非木浆三大类别。其中,废纸浆在食品包装纸的生产中具有极高的利用率,其产量占据了整个纸浆市场的大部分。木浆则可进一步细分为针叶浆和阔叶浆两种类型,它们主要被用于文化纸、白卡纸、特种纸以及生活用纸等产品的生产过程之中。至于非木浆,它主要包括竹浆、芦苇浆、甘蔗浆等多种浆料,虽然其所占比例相对较小,但同样被广泛地运用于生活用纸的生产环节。

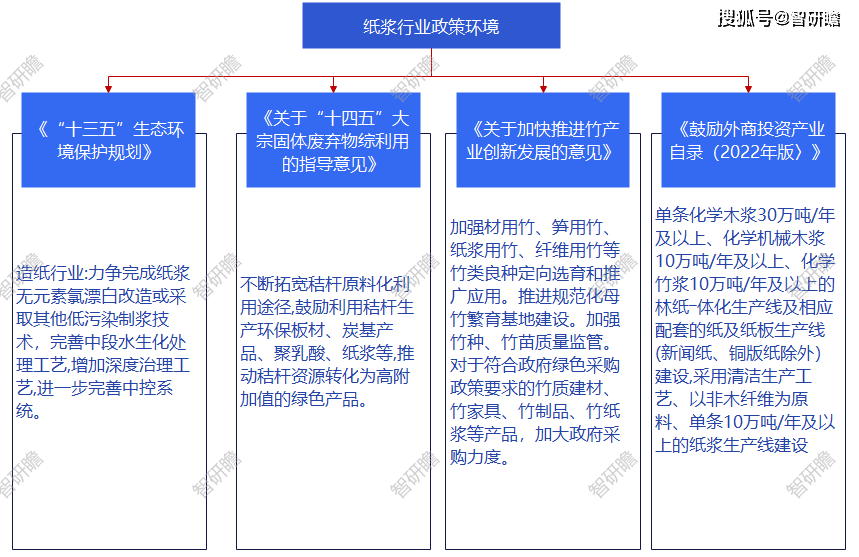

在中国,纸浆业被视为鼓励发展并作为重点推进的产业领域之一,政府各有关部门已颁布众多具有重大意义的政策性文献来助力其发展。值得关注的是,2022年,中华人民共和国国家发展和改革委员会与中华人民共和国商务部共同颁发了《鼓励外商投资产业目录(2022年版)》,该目录明确鼓励国内外的投资者对新式的造纸机械(包括纸浆部分)等成套设备制造业进行投资;此外,江西省的化工木浆单条年产量应达到30万吨及以上、化工机械木浆单条年产量达到10万吨及以上、化工竹浆单条年产量达到10万吨及以上的林纸一体化生产线及其关联的纸张及纸板生产线项目(特例为新闻纸、铜版纸之外),此类项目均需运用可持续性的生产技术,以非木质纤维作原材料,并且单条年产规模应覆盖10万吨及以上。

树木纤维与植被纤维乃生产纸浆之主料来源。我中华人民共和国作为世界上木材资源相较匮乏之成员国,其国内木浆产出量无法满足各类造纸工业对于此材料的庞大需求,因此不可避免地需要从海外引进。当前全球范围内,木浆生产主要集中于北美洲、北欧以及南美洲等地,而这些区域所产商品浆的总产量已超过全球总量的60%。世界主要商业木浆输出国包括芬兰、加拿大、巴西、瑞典、智利、俄罗斯及印度尼西亚等国。然而值得注意的是,近些年以来,全球木浆生产地的供应状况呈现出较强稳定性。

自改革开放以来,伴随着国民经济的飞速发展,我国造纸业亦逐渐实现由早期的产能分散以及粗放型生产方式向精细化集约型发展模式的转变。然而,因森林资源相对匮乏,长期以来我国造纸业始终坚持“以草为主”的原料策略,这使得造纸企业普遍呈现出规模较小、数量众多、效益低下、环境污染严重且产品结构严重失衡的现象。直至20世纪90年代,我国方才明确确立了以木浆为主要原料的战略方向,通过实施关停并转等多项措施,成功淘汰了大批产量在万吨以下的小型工厂,使原料供应的重心逐渐转向木浆造纸领域。

目前,我国已然跻身全球造纸工业最重要的生产以及消费核心地区,自2009年以来,我国的纸品及纸板产量与消耗量已成功超越美国,跃升为全球首位。我们拥有着全世界规模最大的制浆设备,并且拥有全球最为宽广的造纸幅面,运行速度最快且自动化程度最高的造纸设备;众多国际知名的造纸装备制造、化学品生产、造纸纤维布料以及贸易服务提供商,其主要业务活动均聚集在中国,甚至有很例的国际性造纸行业跨国公司选择在我国设立自己的赋能生产基地与技术研究开发中心。尽管我国造纸企业总数在逐年递减,然而纸品及纸板产量却呈现出迅速的增长趋势。近几年来,我们在产业结构调整、产业地域部署、原材料配比优化、装备技术水平升级、污染处理能力增强、环保管理措施改善以及可持续发展理念贯彻等方面都取得了显著的成效,从而使得生产工艺处理水平与产品品质逐步提高。正是由于制浆造纸科技的日益精进,才使得造纸工业实现了质的飞越。

统计数据显示,2019年中国纸浆行业市场规模1311.56亿元,2023年中国纸浆行业市场规模1545.40亿元。2019-2024年中国纸浆行业市场规模如下:

纸浆产业的上游环节主要涉及到林木以及纤维资源等原材料的获取,而其下游则广泛应用于医疗包装原纸、食品包装原纸以及工业特种纸等多个领域。作为一个典型的长链条、重资产且需求多样化的长期周期型行业,纸浆业的完整产业链可以概括为“林木-制浆-造纸-下游各类用纸”这四大环节。值得注意的是,为了满足制浆所需的速生林需求,我们必须提前进行林地储备和栽培工作,而林木的生长成熟期通常较长,一般需要至少五年以上的时间才能够被采伐用于生产。此外,生产纸浆和机制纸还需要购买大型的造纸设备,并且要配套投入相应的产能,虽然这个过程的周期相对较短,但是仍然需要大约一到两年的时间来完成。然而,随着中国经济的快速发展,下游各类需求的增长速度已经逐渐放缓,周期性特征正在逐渐取代成长性特征。特别是在文化用纸和包装用纸方面,周期性的表现已经非常明显,而生活用纸市场目前仍处在成长阶段。

我国造纸产业呈现出快速发展的态势,然而,木浆供应却长期依赖于海外进口。由于国际纸浆价格的波动将直接关系到我国造纸产业的发展走向,因此,我们不得不面对进口存在的多种风险,如风险(涉及出口国家局势是否稳定等多方面因素)、贸易风险(包括贸易政策的开放程度以及货币汇率变动等因素),以及交通运输风险(涵盖运输距离以及运输方式等多重问题)等等。尽管我国纸浆进口风险总体保持在较为平稳的水平,不过其波动幅度相对较小,但是随着我国对进口纸浆依赖程度的日益加深,这无疑对纸浆产业的持续发展形成了潜在的制约。这些潜在的不确定性将会通过数量和价格两个渠道进行传播和扩散,从而对国内纸浆行业的稳定发展产生深远影响。经过多年的努力与发展,我国造纸企业犹如雨后春笋般涌现出来,众多优秀企业迅速崛起,逐步成为造纸行业的佼佼者。其中,民营造纸企业的发展势头尤为迅猛,它们从无到有,由弱变强,不断拓展造纸业务的深度和广度,市场份额和行业影响力也随之不断提升,如今已经成为我国造纸工业中不可或缺的重要力量。

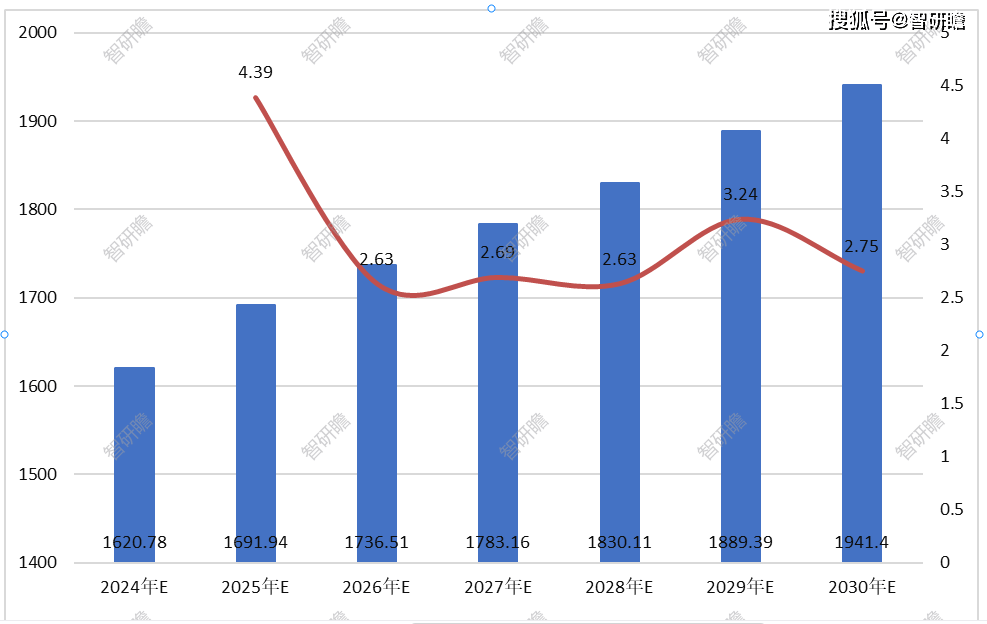

预测,受中国纸浆行业市场需求的增长,2024-2030年中国纸浆行业市场规模平稳上升。2030年中国纸浆行业市场规模1941.40亿元。2024-2030年中国纸浆行业市场规模预测如下:

作为一种全球性重要大宗商品的纸浆,中国在其全球总需求中的比例占据了高达35%的份额。值得注意的是,过去两年中,中国纸浆的进口量呈现出明显的下滑趋势,这也导致了对外依赖程度的相应降低。由于纸浆的需求与消费品紧密相连,因此尽管国内需求的波动幅度较小,但我国纸浆行业仍然面临着每年3000万吨的供应缺口。综合以上因素,我们可以得出结论,我国的纸浆行业蕴含着极其广阔的发展空间和潜力。

预计到2024年,全球将会迎来新的产能扩展周期。在此过程中,中国的纸浆市场仍将主要围绕着成本控制以及供给与需求之间的关系进行深入探讨。伴随着国内浆纸一体化项目的不断投入运营,大型浆纸企业的资源优势将愈发显著,从而推动行业集中度的进一步提高。同时,随着纸浆新增产能的持续增长,供应面的持续宽松可能会对价格产生影响,使得针叶木浆与阔叶木浆之间的高位价差依然存在。因此,未来中国市场的供需平衡格局还需要继续进行调整和完善。

制浆造纸装备正在朝着节能环保、提高效率以及智能化控制等方向发展。制浆设备逐渐转向产能更高、体积更小且具备自动化控制功能;而造纸装备则更加倾向于大型化、高速化、宽幅化、自动化及配套化。面对国内外市场竞争,制浆造纸装备工业需要逐步走向品质优先、效益优先,为纸业生产降低成本、增加收益,同时提供高效能、环保的新型装备。在此基础之上,我们还需努力开发更高水平的新型技术装备,以实现更为节约资源、减少污染并提高产品质量的目标,从而更好地推动我国造纸工业的可持续发展。返回搜狐,查看更多

杏彩体育平台登录

上一篇:2024年专用化学品市场竞争与发展趋势

下一篇:2024年工程机械市场竞争与发展趋势